正直に言います。私がd NEOBANK(住信SBIネット銀行)を開設したのは、IPO投資のためだけでした。

SBI証券と連携すると資金移動がスムーズになる、という理由で一緒に開設した口座です。当時は全然使っていませんでした。口座整理をするその日まで。

ところが、口座整理をきっかけに「目的別口座」という機能を知りました。それを知った瞬間、「この口座をメインにしよう」と決めました。

この記事では、私が実際にどうd NEOBANKを使っているかを紹介します。

1. 開設のきっかけ:IPO用だったのにメイン口座になった理由

私がd NEOBANKを開設したのは、IPO(新規公開株)投資を始めたときです。

IPO投資は、資金を複数の証券会社に分散させて申し込む戦略が一般的です。当時資金が少なかった私にとって、「いかに素早く・確実に証券口座間で資金移動ができるか」が重要でした。SBI証券と住信SBIネット銀行(当時)は連携が強く、資金移動がスムーズだと聞いて、セットで開設したのが最初です。

開設はしたけど、何年もほぼ使っていませんでした。「なんとなく持っている口座」のひとつでした。

転機は口座整理をしたときです。証券口座8つ・銀行口座13つを整理するなかで、d NEOBANKの機能を改めて調べました。そこで初めて「目的別口座」を知り、「これはすごい」と思って、このタイミングでメイン口座に格上げしました。

💡 まとめると:IPO用に作った→ずっと使っていなかった→口座整理のタイミングで神機能を知る→メイン口座に昇格、というルートです。

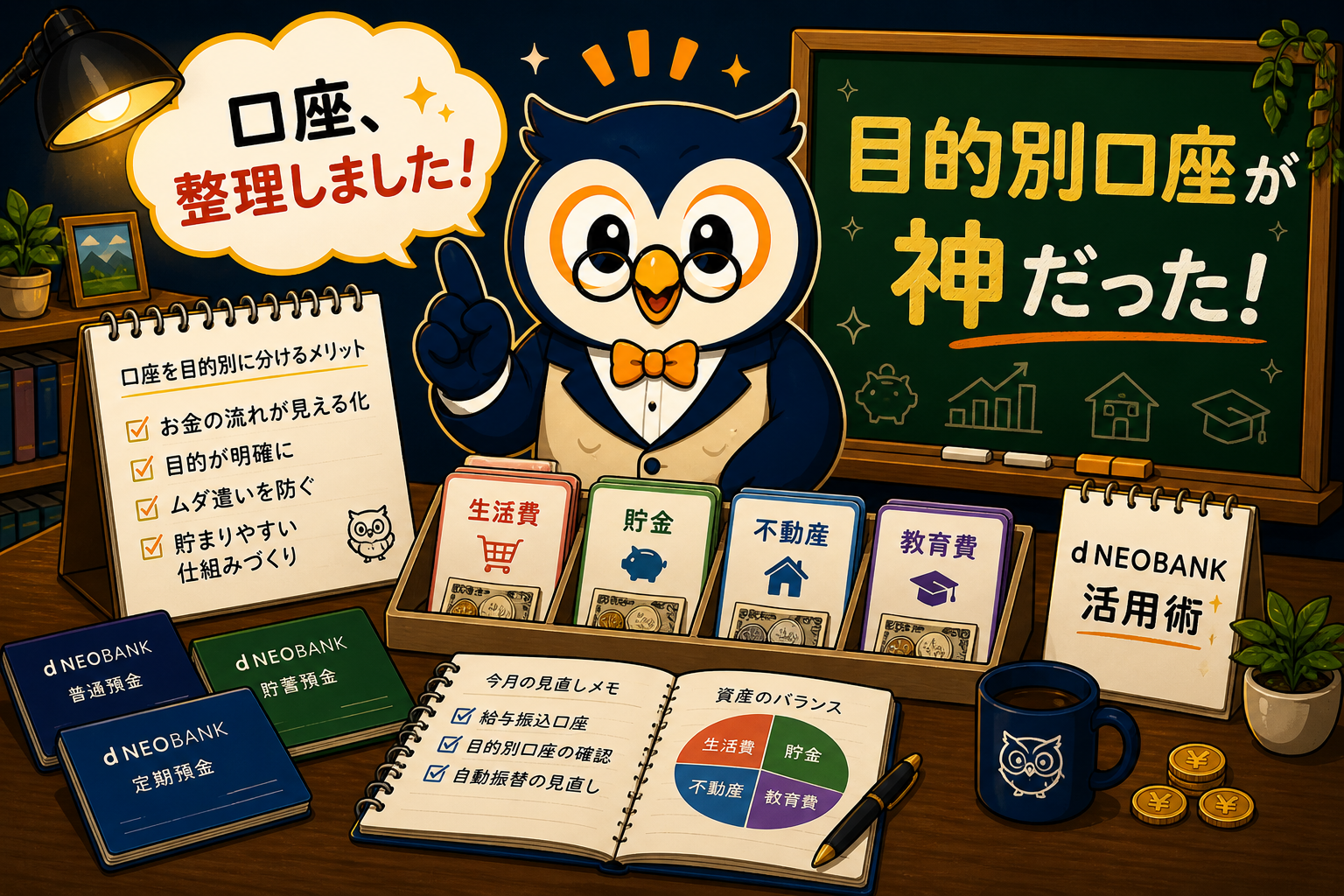

2. 神機能「目的別口座」とは何か

d NEOBANKの最大の特徴は、1つの口座の中に「目的別口座」を複数作れることです。

普通の銀行は「口座番号1つ=残高1つ」です。生活費も貯蓄も全部ひとまとめで管理することになります。

d NEOBANKの目的別口座は、銀行口座を増やさずに、用途別にお金を分けて管理できる仕組みです。

| 普通の銀行 | d NEOBANK(目的別口座あり) |

|---|---|

| 口座番号が1つ → 残高も1つ | 1つの口座番号の中に「グループ」を複数作れる |

| 何のお金かわからなくなる | 「これは教育費」「これは旅行積立」と明確に分けられる |

| 別目的の口座を作ると口座数が増える | 口座数を増やさずに目的別管理ができる |

口座数を増やさずに、お金の「ラベル貼り」ができる——これが目的別口座の本質です。

3. 私の実際の使い方【5つに分割】

私は現在、d NEOBANKの中を以下のように分けています。

- 代表口座(生活費):給与の振込先。日常の支出はここから出ていく

- 個人貯金:自分自身のための貯蓄。いざというときの予備費

- 不動産用資金:不動産投資に関連するお金をここに集約

- 住宅費:住宅ローンや家にまつわる費用のための資金

- クレジットカード:毎月の引き落とし分をあらかじめ確保しておく口座

- 家庭貯金:家族全体のための貯蓄(旅行・子供の教育費など)

私はお金はあればあるだけ使ってしまうタイプです。でも「これは不動産用の資金」「これは教育費」と明確に分けてあると、不思議と手が出ません。目的が見えているお金は、ちゃんと守れるんです。これがこの口座を使い始めてから一番実感していることです。

💡 ポイント:「クレジットカード用の口座」を作っておくのは特におすすめです。引き落とし日までに残高を確保しておけるので、使いすぎの防止になります。

4. ATMと手数料について【これが本当に神】

d NEOBANKはセブン銀行ATMが使えます。私は近くのセブンイレブンしか使っていませんが、困ったことは一度もありません。

そして、これが本当にありがたいのですが——口座整理してから、ATM手数料を一度も払ったことがありません。

以前は「引き出すたびに110円」「月に何度か使うと結構な額になる」という状態でした。口座整理でd NEOBANKをメインにしてからは、手数料ゼロが続いています。地味ですが、積み重ねると大きい話です。

利用状況に応じて月の無料ATM回数が変わる仕組みになっています。詳細な条件は変わることがあるので公式サイトでご確認ください。

💡 「ATM手数料なんてたいしたことない」と思っていませんか?月2〜3回、1回110円払うと年間で3,000円近くになります。それがゼロになるだけで、何もしなくてもお金が残ります。

5. 3口座の使い分け

私が現在メインで使っている銀行口座は3つです。

| 口座 | 役割 |

|---|---|

| d NEOBANK | 生活費のメイン口座。目的別口座で管理 |

| 楽天銀行 | 副業・不動産・投資用のサブ口座 |

| みずほ銀行 | 行政の引き落とし(給食費など)のためのメガバンク枠 |

みずほ銀行については正直なところ、「ネット銀行が使えないから仕方なく残している」というのが本音です。行政の引き落とし先がネット銀行に対応してくれれば、すぐにでも解約してd NEOBANKに一本化したいくらいです。

逆に言えば、それ以外の用途ではd NEOBANK一本で事足りているということでもあります。

6. まとめ:こんな人に特におすすめ

📌 d NEOBANKはこんな人に向いている

- お金があると使ってしまうタイプの人

- 「何のお金かわからなくなる」が口座管理の悩みの人

- 口座数を増やさずに目的別に管理したい人

- SBI証券でNISA・投資をしている人(連携がスムーズ)

- セブンイレブンが近くにある人

📌 目的別口座の考え方まとめ

- 代表口座(生活費)+目的別口座(貯蓄・用途別)で分ける

- 「目的が見えているお金は使わない」という心理効果がある

- 口座を増やさなくていいので管理が楽

「お金の管理が苦手」という人ほど、ルールや仕組みで解決するのが一番です。d NEOBANKの目的別口座は、その仕組みを作るのに一番シンプルな方法のひとつだと思っています。

最後まで読んでいただきありがとうございました。